Seit vielen Jahrzehnten beobachten wir eine tendenzielle Aufwertung des Frankens gegenüber allen wichtigen Währungen. Üblicherweise wird das durch die im Mittel deutlich geringere Schweizerische Inflationsrate erklärt. Das ist zweifellos ein wichtiger Aspekt, aber es existiert eine zusätzliche Trend-Aufwertung des Frankens, die zu einem Anstieg des realen (inflationsbereinigten) Wechselkurs führt. Dieses Phänomen ist hauptsächlich durch die grosse Produktivitätsdifferenz zwischen dem Export- und dem Inlandssektor bedingt. Bei einer Entlohnung nach der Produktivität wäre der Inlandssektor am Arbeitsmarkt nicht konkurrenzfähig und das gesamte Arbeitsangebot würde in den Exportsektor drängen. Diese Situation führt einerseits zu Löhnen im Inlandssektor, die über der Produktivität liegen, und so zu einem strukturell überhöhten Preisniveau und realen Wechselkurs führen. Andererseits reduziert die reale Aufwertung das Wachstumspotential des Exportsektors. Beide Effekte generieren Anreize zur Verschiebung der Ressourcen in Richtung des Inlandsektors und ermöglichen so die Produktion der nicht international handelbaren Dienstleistungen im Inland.

In der Folge soll hier einige Ergebnisse über die Natur dieses realen Aufwertungstrends des Frankens dargestellt werden. Insbesondere interessiert uns die Frage, ob die reale Aufwertung einem stabilen Trend folgt und somit eine langfristige Orientierungshilfe bezüglich des Niveaus des Wechselkurses vorhanden ist. Wir betrachten die vier Währungen (Dollar, DM/Euro, Yen und Britisches Pfund), die den grössten Anteil am Devisenhandel besitzen. Die Berechnung des realen Wechselkurses beruht auf den Konsumentenpreisindices und der Wechselkurs definiert sich als Anzahl ausländischer Währungseinheiten pro Franken, eine Franken-Aufwertung entspricht also einem Anstieg des Wechselkurses.

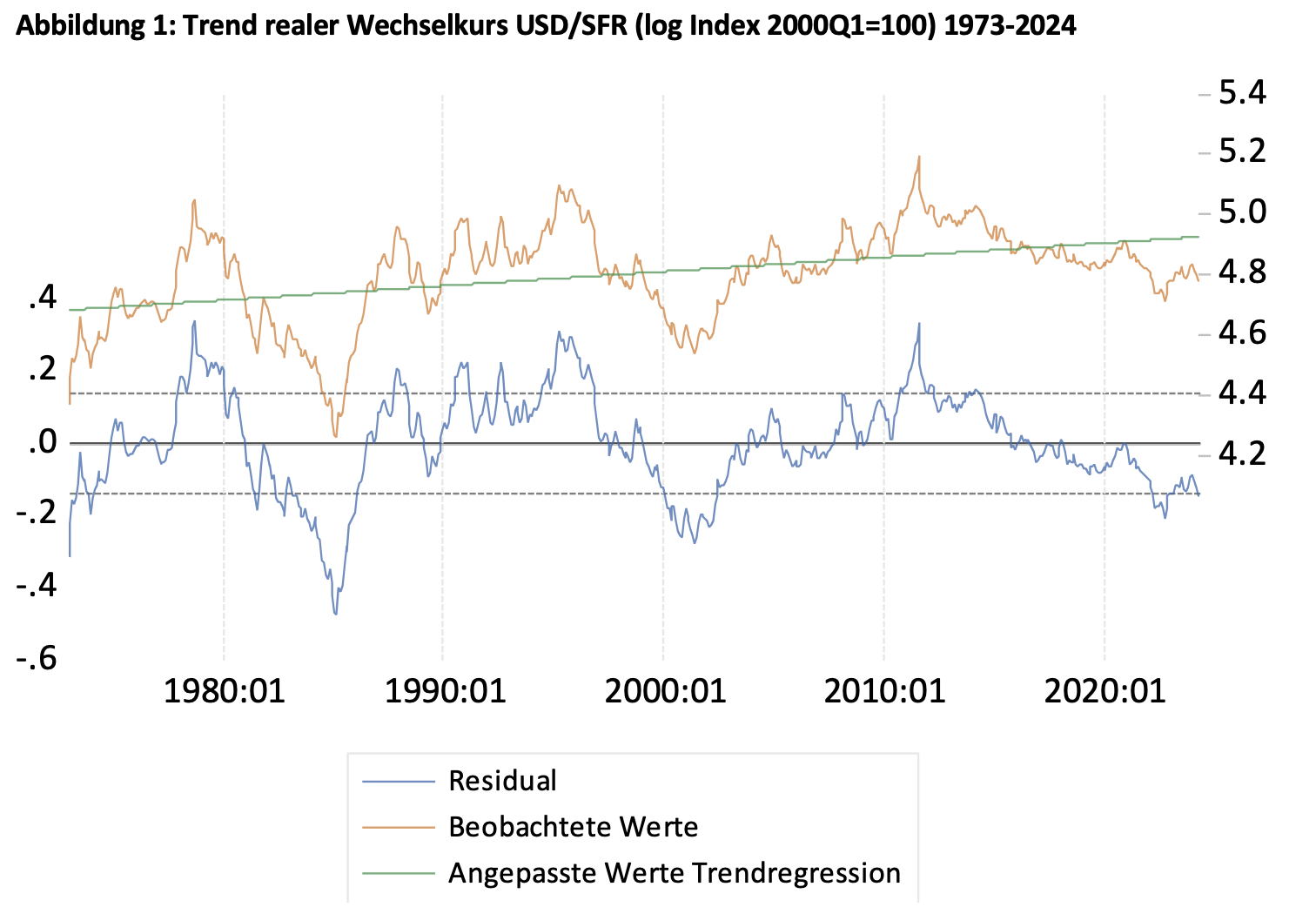

Abbildung 1 gibt die Entwicklung des logarithmierten realen USD/SFR-Kurses seit 1973 wider. Es zeigt sich ein statistisch hochsignifikanter Trend von ca. 0. 5% p. a . Das heisst, die relative Kaufkraftparität gilt nicht und wir haben eine langfristige nominale Aufwertung des Frankens über die Inflationsdifferenzen hinaus. Gemessen an diesem Trend liegt der Wechselkurs des Dollars gegenüber dem Franken aktuell um 15% unter seinem langfristigen Gleichgewicht. Mit anderen Worten der Dollar erscheint demnach aktuell deutlich überbewertet und langfristig ist mit einer starken Abwertung zu rechnen. Derartige mehrjährige Phasen mit starker Über- oder Unterbewertungen des Dollars sind immer wieder aufgetreten. In den meisten Fällen sind sie durch unterschiedliche Geldpolitik von Fed und SNB bedingt. Zentral ist jedoch, dass die Abweichungen nur transitorisch sind und der Wechselkurs langfristig wieder gegen die Trendlinie strebt.

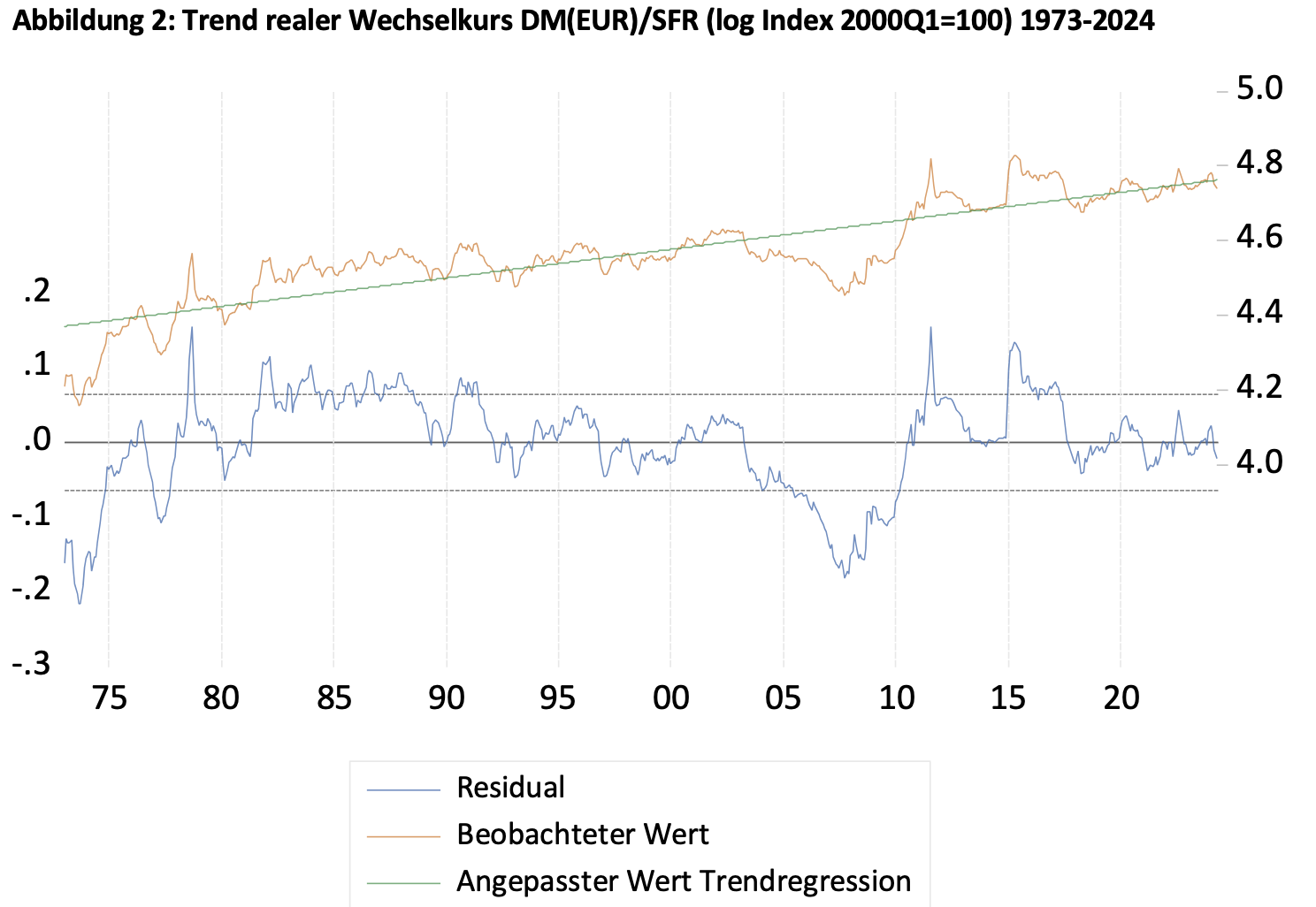

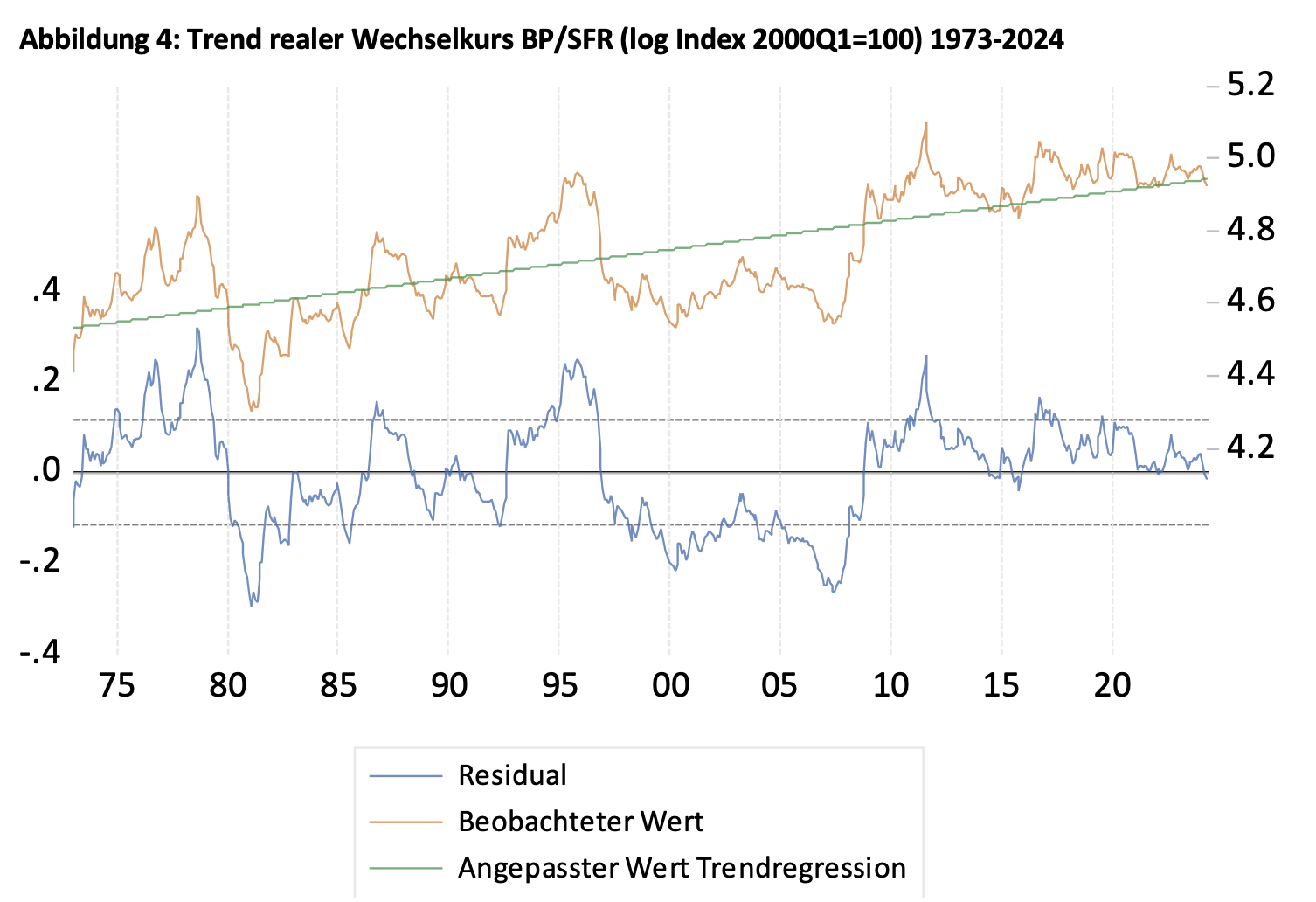

Abbildung 2 und 4 zeigen ähnliche Ergebnisse für DM/Euro und das Britische Pfund. Wir stellen nur zwei kleine Unterschiede: Erstens ist die reale Trendaufwertungsrate von ca. 0.8% p.a. geringfügig höher als beim Dollar. Zweitens sind die aktuellen Abweichungen vom langfristigen Gleichgewicht nur sehr klein und weisen auf eine leichte Überbewertung des Frankens hin.

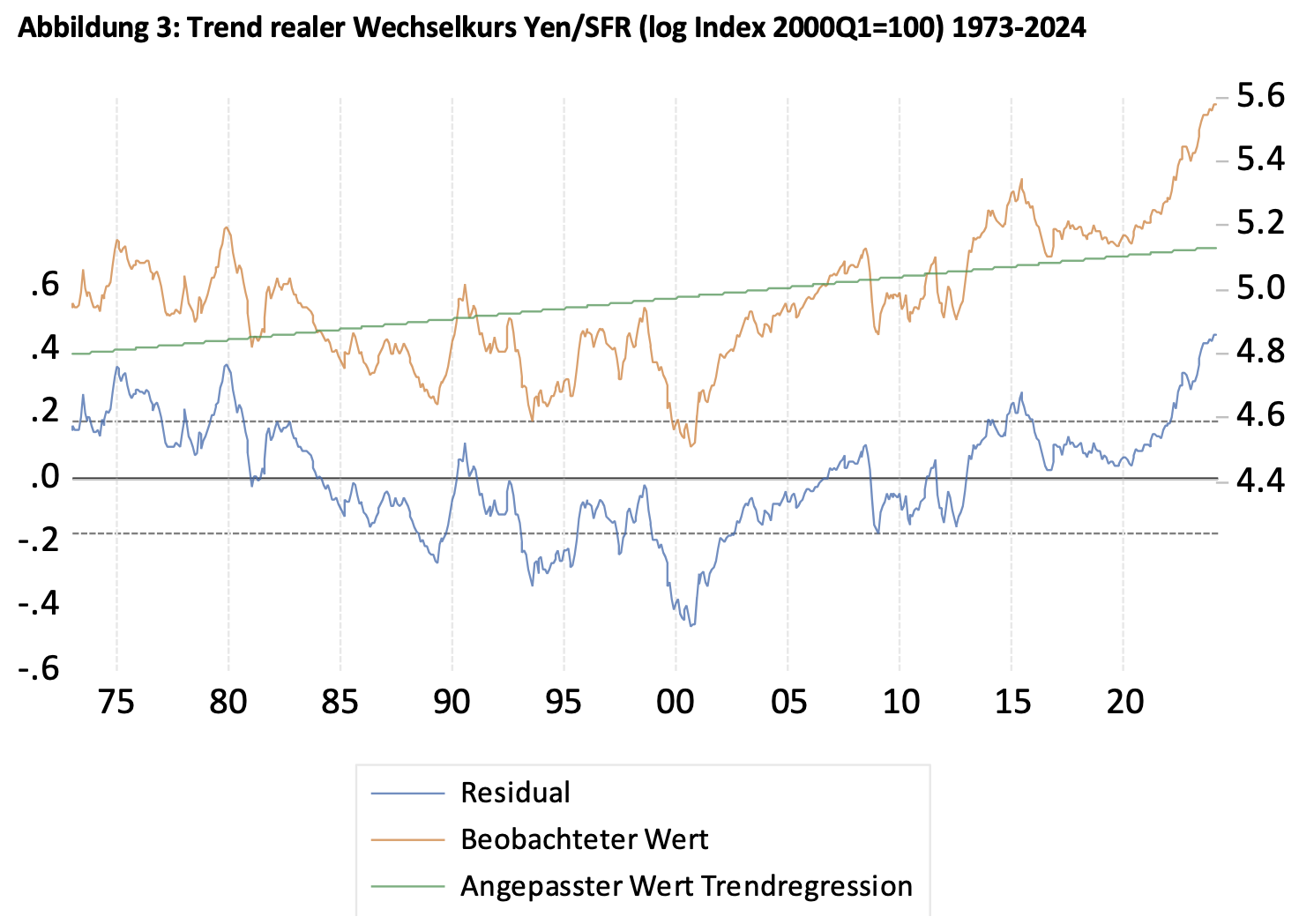

Das einfach log-lineare Trendmodell erscheint jedoch gemäss Abbildung 3 für den Yen/Franken-Kurs schon optisch nicht angemessen. Dieser Eindruck wird durch statistische Tests eindeutig bestätigt: Die Hypothese der Nicht-Trendstationarität kann auf keinem vernünftigen Signifikanzniveau abgelehnt werden und die diejenige der Trendstationarität wird auf dem 1% Niveau klar verworfen. Wir haben demnach kein konstantes Trendverhalten des Wechselkurses und können keine gesicherte Aussage über die Persistenz der aktuell sehr hohen Bewertung des Frankens gegenüber dem Yen machen.