Eines muss man Präsident Trump zugestehen: Er hat ein Gespür für Themen, die der Bevölkerung unter den Nägeln brennen – sei es die Teuerung bei Eiern, Sorgen über Staatsverschuldung, Sympathien für Reziprozität oder das Unbehagen gegenüber China.

Auch seine Diagnose, dass das Twin-Defizit der USA – also das gleichzeitige Haushalts- und Leistungsbilanzdefizit – ein Problem darstellen könnte, ist nicht falsch. Zahlreiche Ökonominnen und Ökonomen wie Larry Summers, Kenneth Rogoff, Martin Wolf, Catherine Mann und Paul Volcker haben bereits in den frühen 2000er-Jahren vor den Risiken gewarnt. Volcker sah damals gar eine 75-prozentige Wahrscheinlichkeit für eine Dollarkrise innerhalb von fünf Jahren.

Das Perpetuum Mobile des US-Defizitmodells

Die grundlegende Logik dahinter ist bekannt: Schulden zu machen kann sinnvoll und notwendig sein – insbesondere in Krisenzeiten oder zur Förderung von Innovation. Aber dauerhaft hohe Defizite machen ein Land abhängig von der Bereitschaft anderer, diese zu finanzieren.

Das US-System, Staatsanleihen und Dollar gegen Waren und Dienstleistungen aus dem Ausland zu tauschen, ist spieltheoretisch durchaus pareto-effizient – beide Seiten gewinnen: Das Ausland erhält die Weltwährung und sichere Anlagen, die USA eine Vielzahl günstiger Güter.

Doch dieses Modell gleicht einem Perpetuum Mobile, das sich nicht unbegrenzt weiterdrehen kann.

Und die Zahlen dahinter sind beeindruckend:

Im Fiskaljahr 2024 belief sich das Haushaltsdefizit der USA laut dem U.S. Department of the Treasury auf 1’830 Mrd USD, was 6,4 % des BIP entspricht. Auch aussenwirtschaftlich waren die Defizite erheblich:

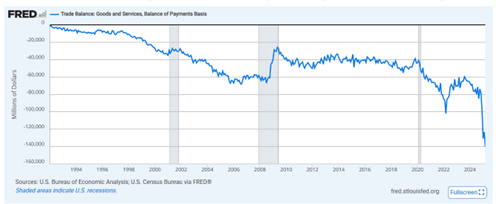

Laut dem U.S. Bureau of Economic Analysis lag das Handelsbilanzdefizit bei 918 Mrd USD bzw. 3,1 % des BIP, während sich das Leistungsbilanzdefizit – inklusive Dienstleistungen und Kapitaleinkommen – auf 1’130 Mrd USD bzw. 3,9 % des BIP belief.

Wie Ökonominnen und Ökonomen das Problem lösen würden

Der Friedhof der Ökonominnen und Ökonomen ist voll von solchen, die zu früh gewarnt haben. Tatsächlich gibt es wenig Gründe für aktionistische Massnahmen zur Reduktion des Twin-Defizits. Die Bemühungen im Ausland, vom US-Dollar wegzukommen, waren vor Trump deutlich intensiver als die Bestrebungen der USA, ihre Defizite zu reduzieren.

Schaut man auf die Vorschläge von Ökonomenseite, konzentrieren sich diese auf drei zentrale Handlungsfelder:

1. Fiskalische Konsolidierung

- Reduktion ineffizienter Staatsausgaben (z. B. Subventionen)

- Verbreiterung der Steuerbasis und massvolle Steuererhöhungen

- Neue Einnahmequellen wie eine CO₂-Abgabe oder eine nationale Mehrwertsteuer

2. Stärkung der Wettbewerbsfähigkeit

- Investitionen in Infrastruktur, Forschung und Bildung

- Förderung strategischer Sektoren wie Halbleiter oder grüne Technologien

- Ausbau fairer und multilateraler Handelsabkommen

3. Erhöhung der inländischen Sparquote

- Reform der Altersvorsorge mit Anreizen für langfristiges Sparen

- Regulierung von Konsumkrediten

Warum Zölle nicht die Lösung sind

Was fällt auf? Zölle kommen in den Lösungsvorschlägen der meisten Ökonominnen und Ökonomen kaum vor – und schon gar nicht in absurder Höhe und Berechnungsweise.

Meines Erachtens zu Recht:

Ich habe in einem meiner früheren Beiträge hier (Dear Mr. President) bereits erklärt, dass ein Handelsbilanzüberschuss schlicht das Ergebnis der Konsum- und Investitionspräferenzen eines Landes ist. Offenbar fehlt es im Inland an Gütern und Dienstleistungen, für die Haushalte ihr Geld ausgeben möchten. Gleichzeitig halten es inländische Unternehmen nicht für lohnend, diese Wünsche zu bedienen. Die Lösung liegt also in der Innenpolitik – nicht in der Aussenpolitik.

Zusammengefasst, falls Scott Bessent diesen Blog tatsächlich liest:

- Zölle verschieben das Defizit, lösen es aber nicht: Ohne höhere Sparquote bleibt es bestehen – nur an anderer Stelle.

- Langfristige Wettbewerbsfähigkeit entsteht nicht durch Abschottung, sondern durch Innovation und Produktivität.

Und was sicher nicht hilft: die Steuern zu senken. Denn das stimuliert den Konsum – und verschärft damit genau jenes Ungleichgewicht, das man eigentlich beheben möchte. Trumps Trommeln für Steuersenkungen passt somit nicht zur Logik einer Defizitkorrektur und nährt Zweifel am politischen Willen, das Leistungsbilanzdefizit – und damit das Twin-Defizit – wirklich anzugehen.

Andererseits könnte man es auch zynisch wenden:

Wenn das Ziel der Trump-Administration tatsächlich darin bestünde, das Leistungsbilanzdefizit zu senken, dann gäbe es eine bewährte Methode – so alt wie die konjunkturelle Ökonomie selbst: eine Rezession. Ein Rückgang des privaten Konsums war in der Vergangenheit ein verlässlicher Weg, das Aussenhandelsdefizit zu verringern – wie die Abbildung zeigt.

Aber, Mr. Bessent – falls eine Rezession der Plan ist:

Als aktiver Auslöser einer Rezession muss man auch damit rechnen, dass der eigene Name dereinst verballhornend in die Geschichtsbücher eingeht. Insbesondere, wenn die Rezession mit stark fallenden Aktienmärkten einhergeht: Stock descent.