Irgendwie scheinen die Unsicherheiten derzeit nur eine Richtung zu kennen: nach oben. Seit über einem Jahr sind Wirtschaft und Prognostiker mit der disruptiven und damit schwer prognostizierbaren Politik von Donald Trump konfrontiert. Nun kommt auch noch ein Krieg im Nahen Osten hinzu.

Auch für Prognostiker ist das wahrlich kein einfaches Umfeld.

Trotzdem bleibt unsere Einschätzung unverändert: BAK Economics erwartet für 2026 weiterhin ein Wachstum der Schweizer Wirtschaft von 0.9 Prozent.

Wenn man wenig weiss, ist es oft rational, Prognosen nicht bei jeder Schlagzeile anzupassen. Wichtiger ist die Frage: Worauf schauen wir?

Bisher: Trump

Die erste grosse Quelle der Unsicherheit war die US-Politik.

Präsident Trump hat mehrfach gezeigt, dass wirtschaftspolitische Entscheidungen kurzfristig und disruptiv sein können. Prognosen werden dadurch schwieriger. Ganz ohne institutionelle Grenzen regiert Trump allerdings offenbar doch nicht.

Der US Supreme Court hat die von der Administration verhängten IEEPA-Strafzölle für rechtswidrig erklärt – ein klassisches Beispiel für amerikanische Checks and Balances.

Die Regierung reagierte zwar sofort mit neuen globalen Zöllen von 10 bis 15 Prozent, diesmal gestützt auf ein Gesetz aus dem Jahr 1974. Doch der Entscheid zeigt: Die Institutionen funktionieren weiterhin.

In gewisser Weise ist das sogar eine leicht positive Nachricht für die Weltwirtschaft.

Nun: der Krieg im Nahen Osten

Nun kommt ein Krieg in einer Region hinzu, die ohnehin eine aussergewöhnliche geopolitische Dichte aufweist: eine Vielzahl von Staaten, Religionen und Konfliktlinien – und gleichzeitig zentrale Transportwege für Energie.

Durch die Strasse von Hormuz fliesst rund ein Fünftel des globalen Ölhandels sowie ein bedeutender Teil des weltweiten LNG-Handels.

Konflikte in dieser Region haben deshalb unmittelbare globale Auswirkungen.

Gleichzeitig gilt: Kriege sind kaum prognostizierbar.

Solange Ziele und Strategien der beteiligten Akteure unklar sind, bleiben auch wirtschaftliche Einschätzungen zwangsläufig unscharf.

Was also tun?

Erstens: Echtzeit-Informationen beobachten

Wenn politische Entwicklungen schwer interpretierbar sind, lohnt sich der Blick auf Orte, an denen Erwartungen unmittelbar eingepreist werden: die Finanzmärkte.

Der Ölpreis liefert derzeit einen ersten Hinweis.

Ein Anstieg um rund 15 USD pro Barrel entspricht grob einem Szenario, bei dem der Energiefluss durch Hormuz für etwa vier bis fünf Wochen gestört wird.

Das ist ein plausibles Szenario. Mehr aber auch nicht. Genauso denkbar ist ein anderes Muster: Der militärische Konflikt ebbt ab, während Drohnenangriffe auf Tanker oder Energieinfrastruktur die Transportwege noch länger stören.

Zweitens: Denken in Szenarien

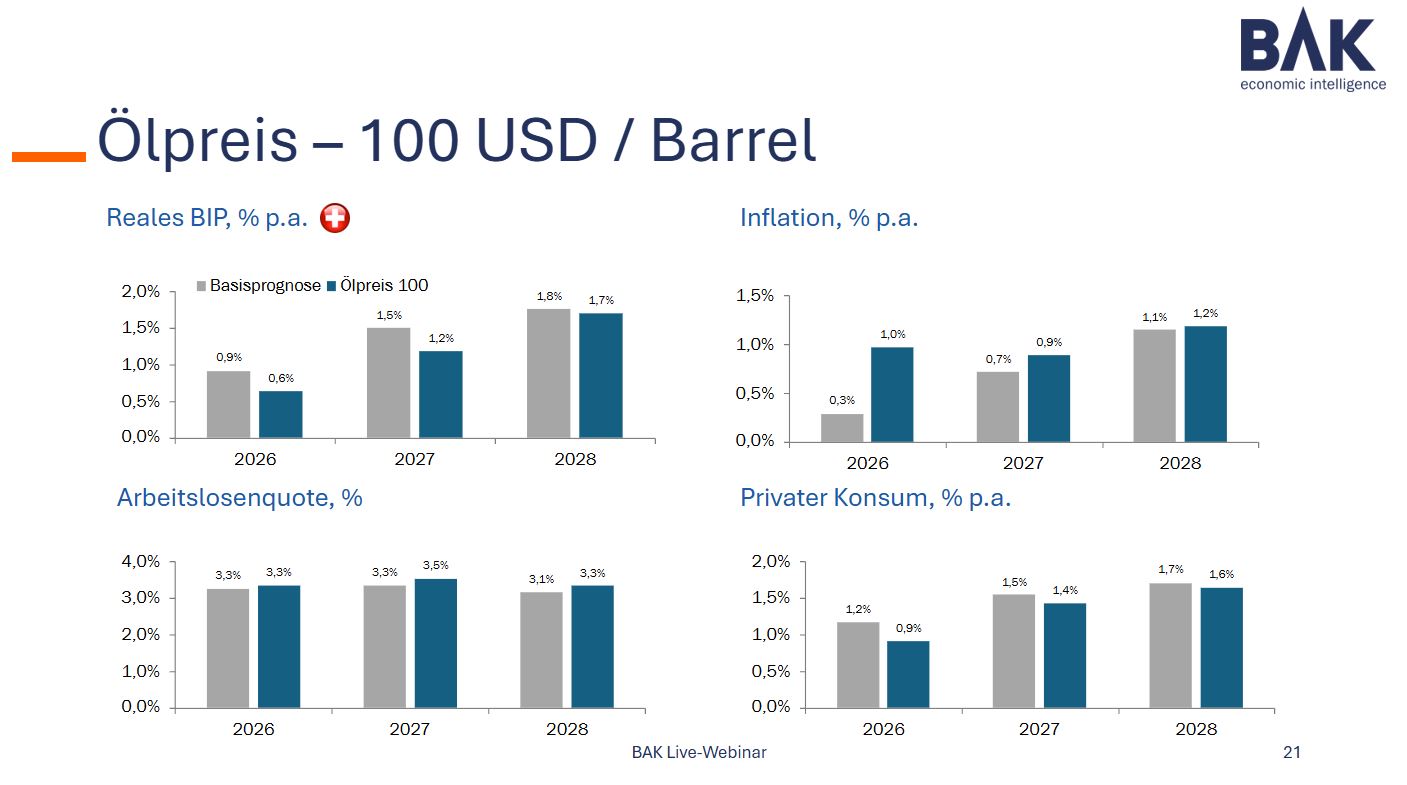

Genau deshalb versuchen wir nicht, den Konflikt vorherzusagen. Wir rechnen Szenarien. Im Januar-BAK-Live-Webinar haben wir mit unserem Makromodell ein Szenario simuliert:

Was wäre, wenn der Ölpreis auf 100 USD pro Barrel steigen würde?

Die Zahl ist arbiträr – aber rund. Und vermutlich auch zu hoch. Gerade deshalb eignet sie sich zur Einordnung möglicher Risiken.

Die Simulation zeigt:

• BIP-Wachstum: deutlich tiefer als in der Basisprognose

• Inflation: höher, aber weiterhin im Zielband der SNB

• Arbeitsmarkt und Konsum: moderat gedämpft

Konkret läge das Schweizer Wachstum 2026 bei etwa 0.6 % statt 0.9 % – also rund ein Drittel tiefer als in der Basisprognose.

Der Effekt wäre also spürbar, vor allem im Portemonnaie der Haushalte über höhere Energie- und Benzinkosten. Aber selbst ein deutlicher Ölpreisschock würde die Schweizer Wirtschaft bremsen – nicht aus der Bahn werfen. Auch internationale Simulationen kommen zu ähnlichen Ergebnissen: Ein temporärer Energieschock würde das globale Wachstum vermutlich nur um etwa 0.1 Prozentpunkte reduzieren.

Drittens: Unmittelbare Verletzlichkeiten anschauen

Europa ist bei einem möglichen Hormuz-Schock besonders exponiert. Der wichtigste Übertragungskanal läuft über Gas. Rund 37 % der EU-Gasversorgung stammen inzwischen aus LNG. Ein Teil davon kommt aus Katar und muss durch die Strasse von Hormuz transportiert werden. Gleichzeitig sind die europäischen Gasspeicher derzeit relativ niedrig gefüllt – etwa 30 %, ein Niveau ähnlich wie im Krisenjahr 2022.

Fällt ein Teil der LNG-Lieferungen aus, entsteht schnell eine Kettenreaktion:

1. LNG-Preise steigen

2. Der europäische Gaspreis (TTF) steigt

3. Da Gaskraftwerke häufig den Grenzpreis im Strommarkt setzen, steigen auch die Strompreise

Ein Hormuz-Schock würde daher nicht nur den Ölpreis betreffen, sondern über Gas auch die europäischen Strompreise nach oben treiben.

Schweiz: der Franken

Für die Schweiz kommt ein zusätzlicher Kanal hinzu: der Franken. In unsicheren Zeiten wertet der Schweizer Franken typischerweise als Safe-Haven-Währung auf.

Ein EUR/CHF-Kurs von 0.90 liegt inzwischen klar in Reichweite.

Was müsste passieren, damit diese Marke fällt?

1. Ein nachhaltiger Ölschock

Globale Gefahr einer Stagflation. Zentralbanken könnten gezwungen sein, zwischen wischen Inflationsbekämpfung und Konjunkturstabilisierung zu wählen. In der Schweiz ist die Inflationsgefahr strukturell geringer. Der CHF wäre gesucht.

2. Die EZB senkt die Zinsen

Zinssenkungen der EZB würden den «Zinsvorteil» des Euro zum CHF verringern.

3. Die SNB greift nicht ein

Historisch hat die SNB bei starken Frankenaufwertungen interveniert. Doch der Spielraum ist kleiner geworden. Der Leitzins liegt bei 0 %. Die Hürde für Negativzinsen hat die SNB zuletzt hoch angesetzt. Bleiben Devisenmarktinterventionen – doch auch diese haben politische Grenzen.

Fazit

Unsere Prognose bleibt unverändert: Die Schweizer Wirtschaft wächst 2026 um rund 0.9 %. Der Leitzins bleibt bei Null und EUR/CHF über 0.9.

Gerade in Zeiten maximaler Unsicherheit gilt: Nicht jede Schlagzeile verändert die Prognose. Aber sie verändert, worauf man achten muss.