Die neue BAK-Prognose ist ein bemerkenswert unspektakuläres Dokument (Link zur Medienmitteilung). Während die weltwirtschaftliche Lage weiterhin wöchentlich ein neues Kapitel im Handbuch der Unsicherheiten schreibt, bleibt unser Ausblick für die Schweiz erstaunlich stabil. 0.9 Prozent Wachstum für 2026 – derselbe Wert wie im August. Nicht trotz, sondern wegen des Zolldeals bleibt die Einschätzung unverändert: Die erwartete Zollentlastung war bereits in früheren Prognosen berücksichtigt. Ohne Deal hätte der Ausblick um bis zu 0.3 Prozentpunkte tiefer gelegen.

Ist Trumps Verhalten also prognostizierbar? Nein. Reine Mathematik. Die 15-Prozent-Zölle funktionieren quasi als Steuer. Trump sagt es, seine Ökonomen sagen es. Und die Daten bestätigen es: Die Zolleinnahmen der USA unter Zollsätzen von rund 10 bis 15 Prozent entsprechen ziemlich genau dem Ertrag der Schweizer Vermögenssteuer. Ein Betrag, den kein Politiker freiwillig aus der Hand gibt. Es war also absehbar, dass unter 15 Prozent nichts zu holen ist. Und weil die 39 Prozent deutlich über dem langjährigen Muster lagen, war die plausibelste Annahme eine Rückkehr Richtung Durchschnitt – also nach unten.

Das bedeutet aber auch: Die 15 Prozent sind kein Deckel, sondern ein Sockel. Derweilen bleiben nach der simplen Logik Zick-Zack-Zölle auch 2026 ein Dauerbrenner: Was sinkt, kann auch wieder hochgehen. Trump wird sein Lieblingswort «Zoll» nicht so rasch vergessen.

Wie macht man in einem solchen Umfeld Prognosen?

Erstens mit Szenarien – das tun wir nach wie vor. Was, wenn die Zölle wieder steigen? Was, wenn doch Zölle auf Pharmaprodukte kommen (von was wir nicht ausgehen)? Etc.

Zweitens, indem man Wahrscheinlichkeiten bewertet. Zurzeit am plausibelsten: Die Schweizer Zölle bleiben, wie sie sind, schliesslich sind sie im Durchschnitt der Länder und die Schweiz unterdurchschnittlich interessant.

Drittens liegt der eigentliche Wert einer Prognose weniger im Punktwert als in der Veränderung und den Annahmen dahinter.

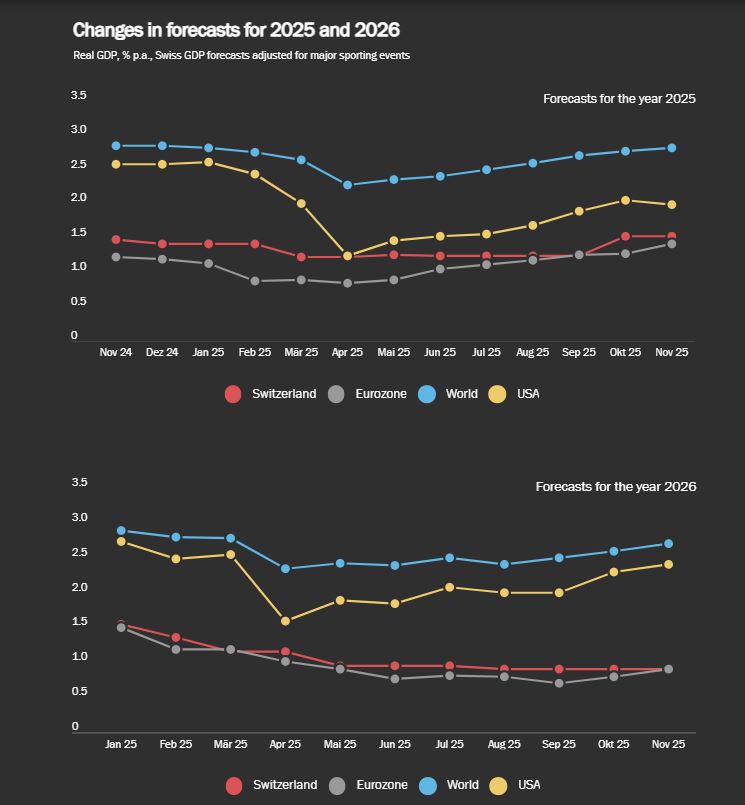

Und die Veränderungen sehen so aus:

2025 musste tendenziell nach oben revidiert werden. Die direkten Effekte der US-Politik fielen schwächer aus als erwartet, die Vorzieheffekte stärker, und die EU-Fiskalpolitik stützte das Umfeld.

2026 dagegen hat sich tendenziell eingetrübt. Die Kehrseite der Vorzieheffekte wird sichtbar, zusätzliche Impulse fehlen.

Die Annahme dahinter:

Der Zolldeal entschärft die Wettbewerbsnachteile gegenüber dem vergleichbaren Ausland, ändert aber nichts am Grundproblem der «Neuen Welt». Die US-Handelspolitik bleibt erratisch, und selbst nach der Senkung liegen die Zölle klar über dem Jahresanfangsniveau. Die Unsicherheit ist Gift für Investitionen und Zölle sind Sand im Getriebe des Welthandels.

Investitionszusagen: Das eingebaute Catch-22

Die politisch ausgehandelten Investitionszusagen in den USA erzeugen eine doppelte Falle. Der Mechanismus entspricht exakt dem, was Joseph Heller in Catch-22 beschreibt: eine Situation, in der jede Option die eigene Logik unterläuft und man nur verlieren kann. In Hellers Roman will der Protagonist dem Kriegsdienst entkommen, indem er seine geistige Zurechnungsfähigkeit anzweifeln lässt – doch wer den Wunsch äussert, dem Krieg zu entkommen, beweist damit gerade seine geistige Gesundheit und bleibt dienstpflichtig. Ein geschlossener Zirkel ohne Ausweg.

Ökonomisch sieht die Zwickmühle so aus:

Werden die Zusagen nicht erreicht, drohen erneute Strafzölle. Werden sie hingegen im vereinbarten Ausmass realisiert, droht eine Verlagerung von Investitionen in die USA – mit direkten Effekten über ausbleibende Kapazitätsausweitungen und Modernisierungen in der Schweiz sowie indirekten Effekten, weil das ausländische Umfeld insgesamt geschwächt würde, was die Nachfrage nach Schweizer Vorleistungen und Exportgütern reduziert. Entsprechend wird 2026 ein Jahr sogar leicht rückläufiger Investitionstätigkeit, in dem das globale Handelsumfeld nur begrenzt positive Impulse liefert.

Konsum: Stabilisierung mit schwächerer Tragekraft

Während der Investitionsmotor bis auf Weiteres stottert, spielt der private Konsum eine stabilisierende Rolle. Die Kombination aus tiefer Inflation, anhaltend tiefen Zinsen und weiterhin positiver, wenn auch weniger dynamischer Zuwanderung stützt die Nachfrage der Haushalte. Gleichzeitig machen sich erste Folgen der schleichenden Eintrübung des Arbeitsmarktes bemerkbar: Die Industrieschwäche greift zunehmend auf weitere Branchen über, während der beginnende technologische Wandel hin zu KI die Zurückhaltung beim Stellenaufbau im Dienstleistungssektor verstärkt. Die Arbeitslosenquote dürfte gemäss BAK-Prognose bis Jahresende auf 3.3 Prozent steigen, während sich der Beschäftigungszuwachs weiter verlangsamt. Diese Entwicklung wirkt nicht nur über gedämpfte Einkommensperspektiven, sondern auch über eine abnehmende Zuwanderungsdynamik auf die Konsumbasis zurück. Dennoch bleibt der Rückgang moderat genug, um den privaten Konsum nicht fundamental zu beeinträchtigen. Vielmehr verliert er an Schwung, ohne zum Risikofaktor zu werden. Für 2026 erwarten wir deshalb ein Konsumwachstum von rund 1.2 Prozent.

Bau: Sonderzyklus durch Vorzieheffekte

Die Bauwirtschaft entzieht sich dem Muster. Die geplante Abschaffung des Eigenmietwertes kombiniert mit einer Reduktion des Unterhaltsabzugs löst einen Renovations- und Umbau-Schub aus. Die Nachfrage steigt, die Kapazitäten bleiben angespannt, die Preise ziehen an. Es entsteht ein befristeter Sonderzyklus, der die Bauinvestitionen bis 2027 stützen wird. Makroökonomisch ist dies ein stabilisierender, nicht aber ein strukturell tragfähiger Impuls.

Inflation und SNB: Ein Umfeld ohne Druck

Die Inflation steigt 2026 leicht auf 0.3 % (2025: 0.2 %) und bleibt damit klar unter dem SNB-Zielbereich. Wir gehen allerdings davon aus, dass die SNB nach der bereits erfolgten Senkung auf 0 % keine weiteren Zinsschritte vornimmt, was Aussagen der Notenbank in ihrer gelpolitischen Lagebeurteilung heute zu bestätigen scheinen. Ein negativer Leitzins würde wohl erst dann Realität, wenn die Inflation abermals stark nach unten überrascht, sich der Franken markant gegenüber dem EU aufwertet oder die Europäische Zentralbank (EZB) die Zinsen markant senkt.