«Whenever you find yourself on the side of the majority, it is time to pause and reflect.»

– Mark Twain

Ein Zitat, das für Ökonomen und Finanzanleger relevanter nicht sein könnte. Wir Menschen sind anfällig für Bestätigungsfehler – wir interpretieren Daten so, dass sie unsere Sichtweise stützen. Ich habe selbst hier im Blog dargelegt, warum die Zinsen in der Schweiz strukturell tief bleiben dürften. Aber erinnern Sie sich?

Vor einem Jahr lag die Inflation bei 1.4 % – also über der Mitte des Zielbands der SNB (0–2 %). Vor etwas mehr als zwei Jahren lag sie sogar bei 3.4 %.

Der Leitzins? Im Juni 2024: 1.25 %, im Juni 2023: 1.75 %.

Damals hiess es: „High for longer“. Also: Die Inflation bleibt, sie ist nicht nur ein temporäres Phänomen.

Die Theorie dahinter? Die demografische Entwicklung (Pensionierung der Babyboomer) verschärft den Fachkräftemangel und treibt global die Löhne. Hinzu kommen «teure Probleme»: Klimawandel, Aufrüstung, Deglobalisierung. Diese strukturellen Inflationstreiber sind nicht verschwunden – sie stehen nur gerade nicht im Vordergrund.

Heute lautet das Narrativ anders: Zölle sind Sand im Getriebe des Welthandels, geopolitische Unsicherheit lähmt Investitionen. Inflation ist – ausser vielleicht in den USA – kein globales Thema mehr. Die Nachfrage sinkt, das Angebot bleibt stabil. Chinesische Produkte, die nicht mehr in die USA dürfen, landen eben anderswo – auch in der Schweiz. Die Finanzmärkte setzen Regierungen beim Schuldenmachen Grenzen. Und sowohl die USA (Trump) als auch die OPEC wollen tiefe Ölpreise – wenn auch aus unterschiedlichen Motiven. Trump will tiefe Inflation, die OPEC will US-Produzenten aus dem Markt drängen).

Und die Daten?

Dies sind in der kurzen Zeitspanne durchzogen. In den USA sind die Konsumentenpreise und die Produzentenpreise bislang kaum gestiegen, obwohl die Zölle zu Rekordeinnahmen geführt haben – offensichtlich bezahlen die Importeure bislang die Zölle mit ihrer Marge. Dieser Zustand dürfte nicht lange Bestand haben. Zudem ist Inflation ein nachlaufender Indikator – sie taucht in den Daten oft erst auf, wenn sie bereits Realität ist. In der Schweiz und Europa ist die Inflation klar gesunken. China verharrt in der Deflation.

Was bringt die Zukunft?

Vieles hängt von der Geopolitik ab. Und von Trump. Ich kann sein Verhalten weiterhin nicht prognostizieren – aber zwei Dinge habe ich gelernt:

- Er knickt ein, wenn es hart auf hart kommt.

- Er ändert sich nicht.

Deshalb glaube ich nicht, dass 2026 „einfach besser“ wird – wie es manche Auguren hoffen. Im Gegenteil: Trump bleibt Trump. Die Zölle bleiben Thema.

Hinzu kommt die Neubesetzung der Fed-Spitze und die Tatsache, dass die USA 13 Billionen USD an Schulden refinanzieren müssen.

Fazit: 2026 wird wohl „more of the same“. Aber: Weil Trump eben doch oft einknickt (TACO – Trump Always Chickens Out), wird’s wohl auch nicht dramatisch schlechter.

Unsere Prognose

Wir haben unsere Wachstumsprognose für die Schweiz leicht gesenkt:

- 2025: 1.2 %

- 2026: 1.0 %

Die Inflation bleibt voraussichtlich sehr tief:

- 2025: 0.1 %

- 2026: 0.2 %

In diesem Umfeld dürfte die SNB den Leitzins bei null belassen, der Franken sich leicht aufwerten. Weil die Unsicherheit hoch bleibt und sich (fast) alle einig sind, ist es ratsam, über alternative Szenarien nachzudenken.

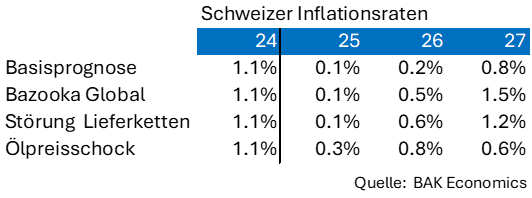

Drei Szenarien für höhere Inflation

Wir haben drei neue Szenarien simuliert, in denen Inflation deutlich höher ausfallen könnte:

1. Globale Fiskal-Bazooka

– Nach dem Vorbild Deutschlands stimulieren Staaten weltweit ihre Volkswirtschaften mit höheren Ausgaben. Das erhöht Nachfrage, Schulden – und Inflationserwartungen.

2. Zölle und Gegenzölle stören Lieferketten

– Wie zu Corona-Zeiten: Angebotsausfälle treiben die Preise. Lieferketten lassen sich nicht beliebig schnell umbauen.

3. Anhaltend hoher Ölpreis wegen Nahost-Konflikten

– Erinnerungen an die Ölkrisen der 70er-Jahre werden wach. Hohe Energiepreise schlagen direkt auf die Inflation durch.

Die Szenarien in Zahlen

Und jetzt?

Die Simulationen zeigen: Für 2025 und 2026 besteht in der Schweiz kaum Inflationsgefahr.

Selbst in unseren alternativen Szenarien erwarten wir keine Leitzinserhöhungen durch die SNB.

Die Vorbereitung auf Negativzinsen sollte demnach Priorität haben.

Aber: Es ist gefährlich, wenn sich alle einig sind.

Ab und zu durchspielen, was höhere Zinsen bedeuten würden, schadet sicher nicht.