Wir haben vergangene Woche unsere Prognose (LINK) und zwei Szenarien vorgestellt. Einige der skizzierten Annahmen sind mit dem Zollhammer am «Liberation-Day» bereits eingetreten – und haben diese sogar übertroffen.

Unsere BIP-Prognose für 2025 von nur 1.2% kommt wohl trotz Zoll-Ausnahmen bei der Pharmaindustrie der Realität recht nahe. Wären Pharmaprodukte auch inkludiert (wer weiss, was morgen ist?), käme das Szenario mit den 25% Zöllen (BIP-Wachstum von 0.9%) zum Zuge. Für 2026 sind die Unsicherheiten natürlich noch höher: Das BIP-Wachstum wird wohl irgendwo zwischen unserer Basisprognose von 1.2% und dem Zoll-Szenario (Stagnation) zu liegen kommen. Vieles hängt davon ab, wie Trump und die Welt (und die Schweiz) reagieren.

Was weiterhin feststeht: In unsicheren Zeiten gilt es, vorbereitet zu sein. Trumps Verhalten lässt sich nicht prognostizieren, darum bleibt nur der Weg über «Was-wäre-wenn»-Szenarien.

Wir haben deshalb bereits drei neue Szenarien gerechnet. Es ist wichtig, bereits in die nächste Geländekammer zu schauen. Neben den heute verfügten Zöllen tauchen in den Äusserungen der US-Administration nämlich wiederholt auch andere wirtschaftspolitische Ideen auf.

Drei neue BAK-Szenarien

Szenario 1 – Ein schwächerer US-Dollar:

Trump hält den USD für zu stark – aus seiner Sicht ein Nachteil für die US-Wirtschaft. Die von ihm attestierte Dollar-Stärke basiert auf dessen Rolle als Weltreservewährung, was zu einer strukturellen Übernachfrage führt. In einem «Mar-A-Lago-Accord» soll der USD geschwächt werden. Der Plan hat viele Tücken, um es vorsichtig zu formulieren. Doch gerade in einer Welt voller Unsicherheiten gilt: Schweizer Unternehmen und Institutionen sollten vorbereitet sein – das ist das Einzige, was wir aktiv tun können.

Szenario 2 – Fiskalstimulus in der Eurozone:

Was, wenn sich die Eurozone durch staatliche Impulse aus der wirtschaftlichen Lethargie befreit? Bundeskanzler Friedrich Merz hat kürzlich die «Fiskal-Bazooka» geschultert. Ob er sie abfeuert, und wohin er tritt, ist unklar. Doch warum sollte es Deutschland nicht gelingen, mit massiven Staatsausgaben Wachstum anzuregen – wie es die USA nach der Corona-Krise vorgemacht haben? Unabhängig von der – notwendigen – Diskussion über die langfristigen Folgen hoher Staatsschulden ist es entscheidend, die konjunkturellen Effekte zu kennen.

Szenario 3 – Die Schweiz im Handelskonflikt:

Dieses Szenario beleuchtet die «Waffen», über die die Schweiz zollseitig im Handelskonflikt verfügt. Könnten pauschale Zoll-Retorsionsmassnahmen gegenüber den USA – durch die Schweiz und die EU – ein Schuss ins eigene Bein sein? So abwegig es klingen mag, dass die Schweiz die kürzlich abgeschafften Industriezölle wieder einführt, die Welt lehrt uns: Undenkbares wird zunehmend denkbar.

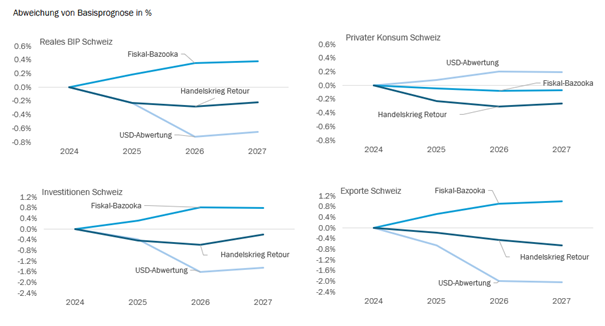

Simulation der Ergebnisse

Die Auswirkungen der Szenarien auf die Schweiz unterscheiden sich in Ausmass und Wirkungskanal. Sie reichen von Verlust an Wirtschaftsleistung bis zur Beschleunigung.

Zahlen sind wichtig – entscheidend aber sind die Wirkungskanäle und deren Einordnung.

Hier einige ausgewählte Punkte:

Das Szenario 1 hat unmittelbar eine Verschiebung der Konsumdynamik von den USA nach Europa zur Folge, dies bei generell schwächerer Wirtschaftsleistung. Längerfristig erhalten in den USA zumindest die Investitionen etwas Rückenwind, die Freude der in ihrer Kaufkraft verminderten US-Konsumenten dürfte sich aber in Grenzen halten. In der Schweiz sind die Effekte spiegelbildlich.

Die Fiskalbazooka in Deutschland im Szenario 2 wirkt sich auf den ersten Blick überraschend verhalten auf die Schweiz aus. Doch zielt Merz auch mehr auf die heimische Binnenwirtschaft, namentlich den Bau. Immerhin wertet der EUR zum Franken auf – sogar die Parität kommt wieder in Sichtweite.

Szenarien 3 ist tatsächlich ein wirtschaftlicher Knieschuss – die Zölle auf US-Produkte fallen auf die Schweiz zurück: Die Teuerung nimmt zu, die Wirtschaftsleistung ab. Gegenzölle wären ein politisches Instrument, dass entweder der Weg aus der Eskalation ist oder der Weg in die Eskalation hinein.

Der BAK-Datenschatz:

Die Menge an Details zu den Wirkungsketten würden diesen Blog-Beitrag sprengen. Unser Modell kennt mehr als 1 000 Gleichungen mit unzähligen Variablen, von Zinsen, Wechselkurse, Preise, Einkommen, Arbeitsmarktdaten, Zöllen bis zu Lohnstückkosten, Rohstoffpreisen und Investitionen und viele weitere für unzählige Länder und natürlicher der Schweiz – auch auf Branchenebene und sogar regional.

Sicherlich: Kein Modell kann das Wirtschaftsgeschehen tatsächlich korrekt vorhersagen. Doch genau wie uns ein Kompass nie zum tatsächlichen Nordpol führt, liefern Modellprognosen und -Szenarien wertvolle Orientierungshilfen. Modell sind emotionslose Ratgeber, welche helfen, verschiedenen Handlungsoptionen durchzuspielen. Statt anhand anekdotischer Erzählungen über Donald Trump können Entscheide mittels konkreter Zahlenvorgaben diskutiert und gefällt werden – was meines Erachtens ein viel effizienteres und effektiveres Vorgehen ist (obwohl ich als Ökonom die Trump-Diskussionen an der Kaffeemaschine liebe!). Ich bin von der tiefen Überzeugung, dass Ökonomen und Modell nur dann Mehrwert bieten, wenn sie eine Art «Hofnarr-Rolle» innehaben. Das bedeutet, mit möglichst scharfer Analyse den Spiegel vorzuhalten, ungeachtet von Emotionen.

Unser Angebot an Sie:

Die drei Szenarien verstehen sich in diesem Sinn als Denkanstösse für Ihre strategische Planung. Wer vorbereitet ist, kann fundierter entscheiden. BAK Economics unterstützt Sie dabei.

Kontaktieren Sie uns, wenn Sie Beratung auf Basis von Szenarien und die Details dahinter wünschen – oder sich und Ihre Stakeholder mit einem massgeschneiderten Webinar oder einer Präsentation informieren und inspirieren möchten.

Jetzt Präsentationen auch bequem online buchen: LINK