Wer glaubt, Trump prognostizieren zu können, hat ihn nicht verstanden. Das sind keine guten Voraussetzungen für Wirtschaftsprognosen. Dennoch haben wir jüngst unsere Frühjahrsprognose publiziert (LINK). Demnach wird das Schweizer Bruttoinlandprodukt (BIP) in diesem und im kommenden Jahr um 1,2 % wachsen – bei einer moderaten Teuerung von 0,4 % respektive 0,5 %.

Prognosen auf Kommastellen anzugeben, bietet selten Mehrwert. Viel wichtiger sind die Hintergründe und Annahmen dahinter. Dennoch formuliere ich die Prognose präzise, da sie als Grundlage für eine Szenarioanalyse dient. Mein Kollege Alexis Bill-Körber hat unser Prognosemodell um eine Funktion erweitert, mit der sich die Auswirkungen von Zöllen zwischen der Schweiz und den USA simulieren lassen.

Doch der Reihe nach. Von was geht unsere Prognose aus?

Hohe Wahrscheinlichkeit:

- Die US-Zollpolitik ist Sand im Getriebe des Welthandels. Mit dem aktuellen Zollregime (Zick-Zack-Zölle von 25% auf Kanada und Mexiko, 10 Pp. Zusätzlich auf China sowie 10% auf EU und jeweilige Gegenmassnahmen) verlangsamt sich das Wachstum des Welthandels bereits um einen Drittel.

- Die Unsicherheit in der Wirtschaftspolitik ist Gift für Investoren. Weitreichende Entscheidungen werden möglichst hinausgezögert. Die „Animal Spirits“, die laut John Maynard Keynes die Wirtschaft normalerweise antreiben, bremsen in einem unsicheren Umfeld plötzlich ab.

- Die Schweiz als kleine, offene Volkswirtschaft kann sich dem globalen Umfeld nicht entziehen, auch wenn sie bisher von direkten Zöllen verschont geblieben ist. Die Exportindustrie wird gebremst.

- Der Schweizer Binnenkonsum bleibt robust. Die Zuwanderung sorgt für ein hohes Bevölkerungswachstum, während tiefe Zinsen und niedrige Inflation die Kaufkraft erhalten. Davon profitiert auch die Bauindustrie.

- Die Zinsen bleiben in der Schweiz tief und könnten sogar weiter sinken. Je unsicherer die Welt, desto tiefer die Schweizer Zinsen – eine Strategie, um ein Erstarken des Frankens zu verhindern. Zudem sind die Schweizer Staatsfinanzen besser im Lot als ihre ausländischen Pendants.

- Der Franken bewegt sich nicht allzu stark gegenüber dem Euro, da die SNB eine Aufwertung durch Interventionen oder Zinssenkungen verhindern würde.

- Die Inflation bleibt in der Schweiz niedrig – unter anderem aufgrund des starken Frankens.

Mittlere Wahrscheinlichkeit:

- Der Fiskalimpuls in der Eurozone trägt zur Konjunkturerholung bei. Deutschland vollzieht eine Kehrtwende: vom Sparweltmeister zum grössten Geldausgeber der Eurozone. Friedrich Merz hat die „Bazooka“ geschultert – ob er sie abfeuert und wo sie trifft, bleibt abzuwarten. Die anvisierten 500 Milliarden Euro an Mehrausgaben werden jedoch Wirkung zeigen. 2026 ist mit einer gewissen Beschleunigung der EU-Konjunktur zu rechnen.

- Der Leitzins in Europa sinkt weiter, da die EZB auf die schwache Konjunktur und abflauende Inflationssorgen reagiert. Während die Zinsen auf Staatsanleihen, insbesondere in Deutschland, zuletzt deutlich gestiegen sind, hat dies dem Euro kurzfristig Auftrieb gegeben. Die Bewegung dürfte sich jedoch als übertrieben erweisen.

Hohe Unsicherheit:

- Trump

- US-Notenbank (FED): Theoretisch sollte sie Zinsen senken, um die negativen Auswirkungen von Zöllen auszugleichen. Zölle sind schliesslich Steuern, die die Kaufkraft der Konsumenten mindern. Doch könnten Zinssenkungen als Einknicken gegenüber Trump interpretiert werden, was die Finanzmärkte wohl nicht tolerieren und höhere Risikoprämien einfordern würden. Zudem besteht die Gefahr, dass Inflationserwartungen bei einem erneuten, zollbedingten Inflationsschub nicht mehr ausreichend verankert sind, was eine restriktivere Zinspolitik notwendig machen könnte. Wahrscheinlich wird die Fed ihre Entscheidungen ebenfalls möglichst hinausschieben und erst im Sommer oder Herbst handeln – dann wohl mit einem Zinsschritt nach unten.

- Kommen Zölle gegen die Schweiz?

Niemand weiss, ob die USA Importzölle gegen die Schweiz verhängen werden – vielleicht nicht einmal Trump selbst. Dennoch gilt es, vorbereitet zu sein.

Viele von uns erinnern sich an den «vorbehaltenen Entschluss». Es gilt, dank genauer Analyse gewappnet zu sein für Eventualitäten.

Unsere Modellsimulationen helfen Unternehmen und Entscheidungsträgern, sich auf mögliche Entwicklungen einzustellen.

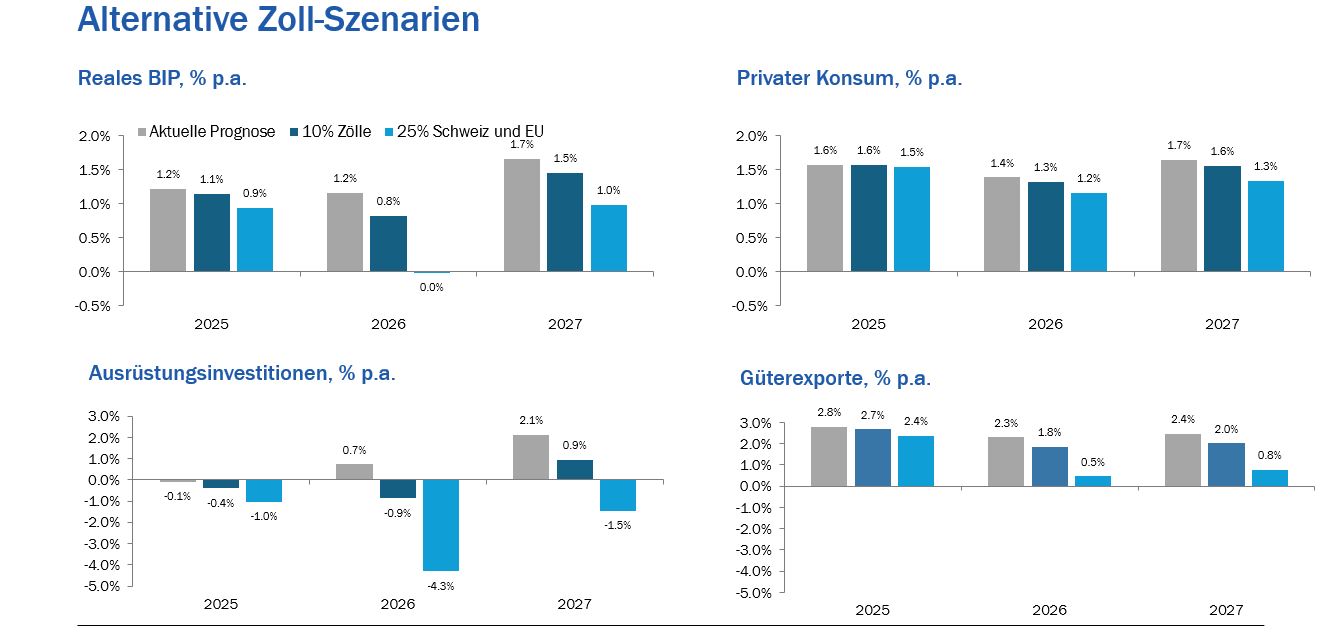

Szenario 1: 10 % Zoll auf Schweizer Exporte in die USA

Angenommen, die USA verhängen einen 10-prozentigen Zoll auf Schweizer Warenausfuhren. Die Auswirkungen wären wohl erst im kommenden Jahr spürbar (Abbildung unten). Laut unserer Modellanalyse würde das BIP-Wachstum 2026 um 0,4 Prozentpunkte geringer ausfallen, 2025 läge es um 0,1 Prozentpunkte tiefer. Die Warenexporte würden 2026 nur um 1,8 % statt um die im Basisszenario prognostizierten 2,3 % wachsen. Die Ausrüstungsinvestitionen wären nochmals leicht schwächer als bereits aufgrund der Zollunsicherheit prognostiziert. Der private Konsum verlangsamt sich derweilen nur unwesentlich.

Keine Katastrophe, aber eine spürbare Abschwächung. Die SNB würde mit einer Zinssenkung reagieren. Der EUR/CHF-Wechselkurs bleibt recht konstant.

Szenario 2: 25 % Zoll auf Schweizer und EU-Exporte

In diesem Szenario gehen wir davon aus, dass die USA einen Importzoll von 25 % gegen die EU und die Schweiz verhängen. Dies würde die Wirtschaft massiv belasten. Unser Modell prognostiziert für 2026 ein Nullwachstum.

Die negativen Effekte auf Investitionen wären dabei grösser als auf Exporte. Die Ausrüstungsinvestitionen in der Schweiz würden drei Jahre in Folge schrumpfen: 2026 um 4,3 %, 2027 um 1,5 %. Die Warenausfuhren würden immerhin noch leicht zunehmen – aber nur noch um 0,5 % im Jahr 2026 und 0,8 % im Jahr 2027. Selbst der private Konsum würde sich spürbar verlangsamen, er bleibt aber robust.

Als Reaktion auf die Rezession würden die SNB den Leitzins deutlich senken, wohl bis ins Negative. Eine Frankenstärke gälte es zu verhindern. Es ist aber je nach Konstellation der Zölle auch denkbar, dass der Franken etwas abwertet.

Dies sind nur zwei mögliche Szenarien. Zahlreiche mehr sind denk- und simulierbar. Was wäre wenn Trump die Zölle auf die Schweiz und Europa rasch wieder aufhebt? Was würden Schweizer Gegenzölle bedeuten?

Auf solche Fragen liefert unser Model emotionslose Antworten – meines Erachtens eine wichtige Voraussetzung in einer emotionalen Welt.

Fazit: Was bedeutet unsere Analysen für Unternehmen und Standortförderer?

Wahrscheinliche Prognosen nutzen, um strategische Entscheidungen abzusichern.

Unsicherheit im Exportgeschäft ist schwer eliminierbar, aber Risiken lassen sich reduzieren – etwa durch Absicherung gegen Währungsrisiken oder die Anpassung von Verträgen an potenzielle Zölle.

Simulationen erstellen, um für Eventualitäten vorbereitet zu sein.

Ein bisschen „Trump-Mentalität“ kann nicht schaden: „Fight, Fight, Fight“ – auch unter Beschuss aufstehen und Mut zeigen. Die Schweiz hat starke Standortvorteile, die es zu nutzen und zu bewahren gilt.